La France, pays argileux plus qu'on ne le croit

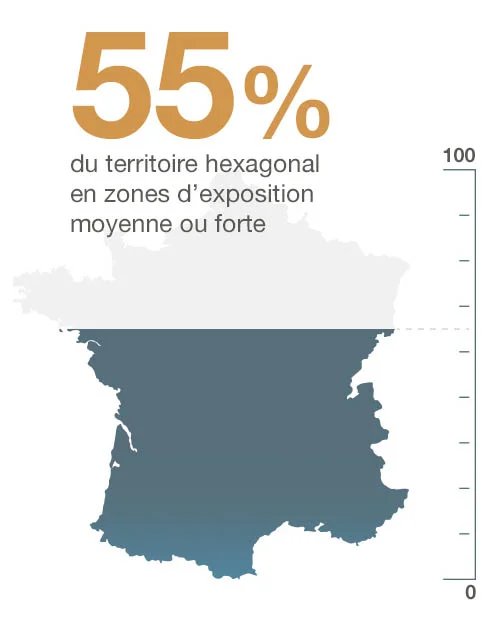

Selon la carte officielle disponible sur Géorisques, 55% du territoire métropolitain présente une exposition aux argiles en zone moyenne ou forte. Les bassins sédimentaires du centre et du sud de la France sont particulièrement touchés.

Les régions les plus exposées — Centre-Val de Loire, Nouvelle-Aquitaine, Occitanie, Île-de-France — concentrent aussi certaines des plus fortes densités de maisons individuelles. Ce n'est pas un hasard : l'argile est un sol facile à construire en surface, mais instable sur le long terme.

23,4 millions de maisons individuelles sont exposées au risque RGA en France, selon les données nationales 2026. Parmi elles, 12,1 millions se situent en zone de risque moyen à élevé.

Ces chiffres sont encore largement méconnus des propriétaires, et même de nombreux professionnels de l'immobilier. La raison principale : le RGA est un risque lent, invisible et progressif — rien à voir avec la brutalité d'une inondation ou d'un séisme.

Premier sinistre naturel en coût, dernier en notoriété

Depuis 1989, le retrait-gonflement des argiles a généré plus de 15 milliards d'euros de dommages indemnisés par les assurances en France. Il représente aujourd'hui 42% du coût total des catastrophes naturelles — soit plus que les inondations, les tempêtes ou la grêle.

Trois chiffres résument l'ampleur du phénomène : 42% du coût des catastrophes naturelles, plus de 15 milliards d'euros de dommages depuis 1989, et une maison sur deux construite sur un sol argileux en France.

Pourtant, quand on interroge des propriétaires en zone argileuse, la grande majorité n'a jamais entendu parler du RGA — ou confond vaguement avec le risque sismique. La communication institutionnelle reste insuffisante, et les campagnes de sensibilisation inexistantes à l'échelle nationale.

Résultat : les propriétaires découvrent le problème quand les premières fissures apparaissent. À ce stade, il est souvent trop tard pour agir à faible coût.

L'accélération climatique change tout

Le RGA n'est pas un phénomène nouveau. Ce qui change, c'est son intensité. Les sécheresses de 2003, 2018, 2019, 2022 ont provoqué des mouvements de sol exceptionnels, avec des indemnisations records à chaque épisode.

Le mécanisme est simple : en période de sécheresse prolongée, l'argile perd son eau et se rétracte. Les fondations, ancrées dans ce sol, s'affaissent de quelques millimètres à plusieurs centimètres. Puis, à la première pluie significative, le sol regonfle brutalement. Ces cycles répétés génèrent des contraintes mécaniques que les structures n'ont pas été conçues pour absorber.

Projection 2050 : selon Météo-France, la fréquence des sécheresses estivales devrait augmenter de 30 à 50% d'ici 2050 dans la moitié sud de la France. Les mouvements de sol liés au RGA devraient proportionnellement s'intensifier dans les mêmes proportions.

Des zones aujourd'hui classées "risque faible" pourraient basculer en "risque moyen" d'ici une à deux décennies. La carte RGA de 2019, déjà plus alarmante que celle de 1994, sera probablement à nouveau révisée à la hausse dans les prochaines années.

Ce que ça coûte concrètement aux propriétaires

Un sinistre RGA non traité évolue en trois phases. La première, les fissures superficielles, est souvent minimisée. La deuxième, les fissures structurelles (angles des ouvertures, murs porteurs), commence à affecter la valeur du bien. La troisième, l'effondrement partiel ou la nécessité d'une reprise en sous-œuvre, représente un coût de 20 000 à 100 000 euros.

À cela s'ajoutent les impacts indirects : difficulté à vendre (l'obligation de déclarer les sinistres passés depuis la loi Élan), hausse ou résiliation des assurances habitation, et dépréciation du bien qui peut atteindre 10 à 20% dans les zones les plus exposées.

Le paradoxe est cruel : une solution préventive comme la régulation hydrique du sol est bien plus accessible qu'une réparation structurelle — plusieurs fois moins chère que les micropieux ou les reprises en sous-œuvre. Mais elle doit être mise en place avant que les dégâts deviennent irréversibles.

Quel est le niveau de risque de votre maison ?

Vérifiez gratuitement en 30 secondes avec notre outil d'analyse basé sur les données nationales RGA 2026.