Spectaculaire vs systémique : deux risques qui n'ont rien à voir

Philippe Isselin, CEO de TerraStab, a mis le doigt sur quelque chose d'essentiel dans son dernier article LinkedIn : il existe deux catégories de risques climatiques qui n'obéissent pas aux mêmes logiques. Les chocs spectaculaires — une tempête, un épisode de grêle, une inondation soudaine — frappent fort, font parler, puis s'absorbent. Les assureurs les modélisent bien. Les propriétaires s'en souviennent et prennent leurs précautions.

Et puis il y a les dérives systémiques. Discrètes, répétitives, croissantes. Le retrait-gonflement des argiles appartient à cette deuxième catégorie. Pas de coup de vent, pas de crue soudaine, pas de dommages visibles du jour au lendemain. Juste un sol qui se rétracte lentement sous votre maison, été après été, sécheresse après sécheresse.

"Un choc est absorbé. Une trajectoire reconfigure les modèles." La distinction s'applique autant aux assureurs qu'aux propriétaires : le RGA ne se répare pas comme on répare une toiture soufflée par une tempête.

Ce que cette distinction change pour vous : une tempête endommage votre maison en une nuit. Le RGA la dégrade sur dix ans, souvent sous le seuil de perception — jusqu'au moment où les fissures deviennent impossibles à ignorer et où les solutions deviennent hors de prix.

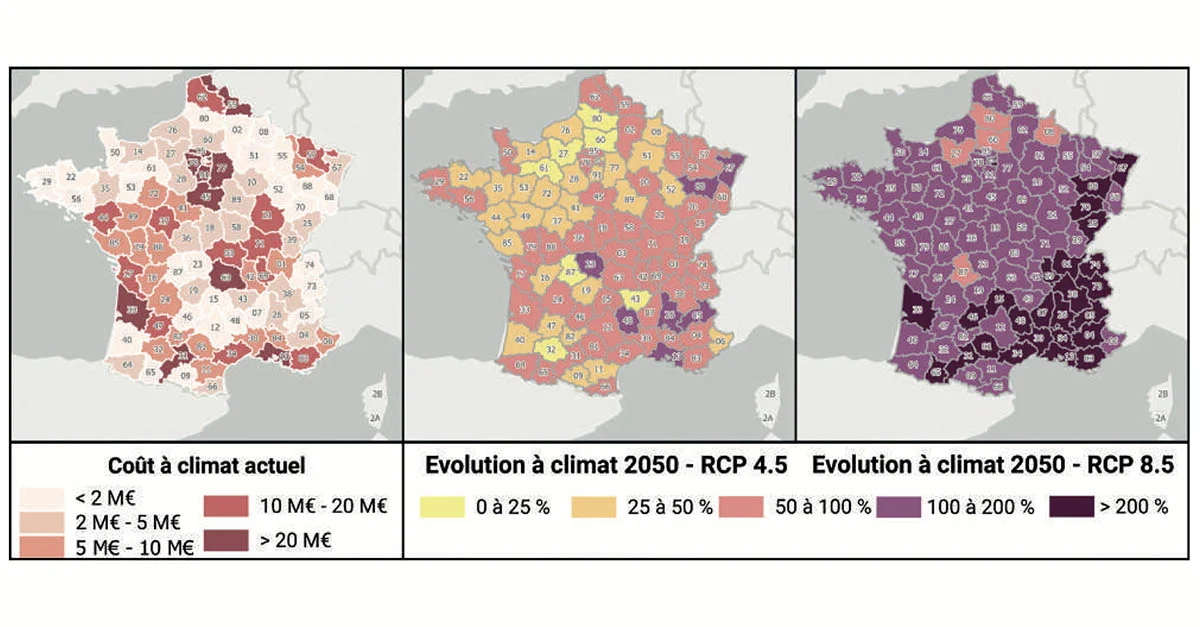

Les chiffres : une progression qui ne ressemble à aucune autre

Les données sont désormais publiques et documentées. Pendant longtemps, le RGA a pesé environ 400 millions d'euros par an sur le régime des catastrophes naturelles — une charge significative, mais stable et absorbable.

À partir de 2016, quelque chose a changé. La fréquence des sécheresses estivales prolongées a augmenté, et avec elle l'intensité des mouvements de sol. Entre 2016 et 2020, le coût annuel moyen du RGA a plus que doublé pour atteindre environ 1 milliard d'euros par an. Puis 2022 a tout changé : l'épisode de sécheresse exceptionnel de cet été a généré à lui seul 3,5 milliards d'euros de sinistres RGA.

En résumé, la trajectoire se lit en trois chiffres : environ 400 M€ par an en moyenne entre 1989 et 2015, environ 1 Md€ par an en moyenne entre 2016 et 2020, puis 3,5 Md€ en une seule année, 2022.

Ce n'est pas une anomalie statistique. C'est la confirmation d'une tendance : depuis 2000, le coût du RGA a progressé de +23%. Et selon les projections climatiques, le RGA est aujourd'hui le péril pour lequel la croissance projetée à l'horizon 2050 est la plus forte parmi tous les risques naturels.

Pourquoi cette dérive est différente des inondations

Les inondations coûtent cher aussi. Mais leur coût, s'il augmente, reste davantage lié à la valeur des biens exposés qu'à une aggravation mécanique du phénomène. Le RGA, lui, s'aggrave structurellement : les sécheresses sont de plus en plus longues et de plus en plus intenses, ce qui signifie que le sol se rétracte plus profondément et que les cycles retrait-gonflement deviennent plus violents.

"Quand un milliard devient récurrent, ce n'est plus un sinistre majeur. C'est une nouvelle normalité." Cette phrase, utilisée pour décrire la réalité du RGA du point de vue des assureurs, s'applique tout autant à votre maison : chaque été de sécheresse laisse des traces dans les fondations. Ces traces s'accumulent.

Les inondations frappent fort et reculent. La sécheresse géotechnique — terme technique pour désigner les dommages RGA — s'installe. Un sol argileux qui a subi plusieurs sécheresses successives ne retrouve jamais tout à fait son état initial. Les dommages sont progressifs et cumulatifs.

Ce que ça change concrètement pour votre maison

Le régime Cat Nat (Catastrophes Naturelles), financé en partie par une surprime sur toutes les assurances habitation, va devoir absorber cette nouvelle réalité. Les cotisations ont déjà augmenté. Elles continueront d'augmenter.

Mais il y a plus immédiat : depuis la loi Élan, tout propriétaire qui vend un bien ayant subi un sinistre reconnu Cat Nat doit le déclarer à l'acheteur. Si votre maison a été indemnisée pour des dégâts RGA, cette information figure dans le dossier de vente et peut se négocier à la baisse. Dans certaines zones très exposées, les décotes liées au RGA atteignent déjà 10 à 20% de la valeur du bien.

Et puis il y a la réalité des travaux. Une fissure superficielle traitée tôt coûte quelques centaines d'euros. Une fissure structurelle, quelques milliers. Une reprise en sous-œuvre avec micropieux : entre 20 000 et 100 000 euros. Le coût n'est pas lié à la gravité initiale du problème — il est lié au moment où l'on intervient.

La fenêtre préventive se referme. Tant que les fondations sont intactes, une solution de régulation hydrique est accessible — bien moins chère que les micropieux ou une reprise en sous-œuvre. Une fois que les dommages structurels sont là, cette option n'existe plus. Il ne reste que la réparation.

Ce que les chiffres de 2022 disent en creux, c'est que des centaines de milliers de propriétaires ont attendu trop longtemps. Ils ont subi une sécheresse exceptionnelle sur un sol déjà fragilisé par des années de cycles répétés. Leur maison n'était pas prête.

Ce que vous pouvez faire maintenant

La première étape est de connaître votre niveau de risque réel. Pas le risque générique de votre commune — les données officielles sont souvent trop agrégées pour être utiles à l'échelle d'une maison individuelle. Il faut croiser l'adresse exacte avec les données nationales RGA, la nature du sol, et les caractéristiques de votre construction.

Si vous êtes en zone de risque moyen à élevé, la question n'est pas "est-ce que ça va m'arriver ?" mais "quand est-ce que ça va commencer à être visible ?". Les dommages RGA sont presque toujours en cours, même quand on ne les voit pas encore.

Agir avant que les premiers signes apparaissent, c'est la seule façon de rester dans la logique préventive — et dans le budget préventif.

Quel est le niveau de risque de votre maison ?

Vérifiez gratuitement en 30 secondes avec notre outil d'analyse basé sur les données nationales RGA 2026.